結論:半導体製造に使うシリコンウェハの直径(口径)を大きくすることを「大口径化」と呼ぶ。1枚のウェハからより多くのチップを取り出せるため、チップ1個あたりの製造コストが大幅に削減できる。現在の主流は300mm(12インチ)だが、SiCパワー半導体では6インチから8インチへの移行が進行中だ。ロームが2026年4月に8インチSiCウェハでの次世代MOSFETを計画より2年前倒しで達成したことは、この大口径化競争の最前線を示している。

ウェハ大口径化とは何か|基本定義

半導体チップはシリコン(またはSiC等)の円形基板「ウェハ」上に多数製造され、最後にダイシング(切断)して個々のチップに分割される。ウェハの直径が大きいほど1枚から取れるチップ数が増え、製造コストを低減できる。

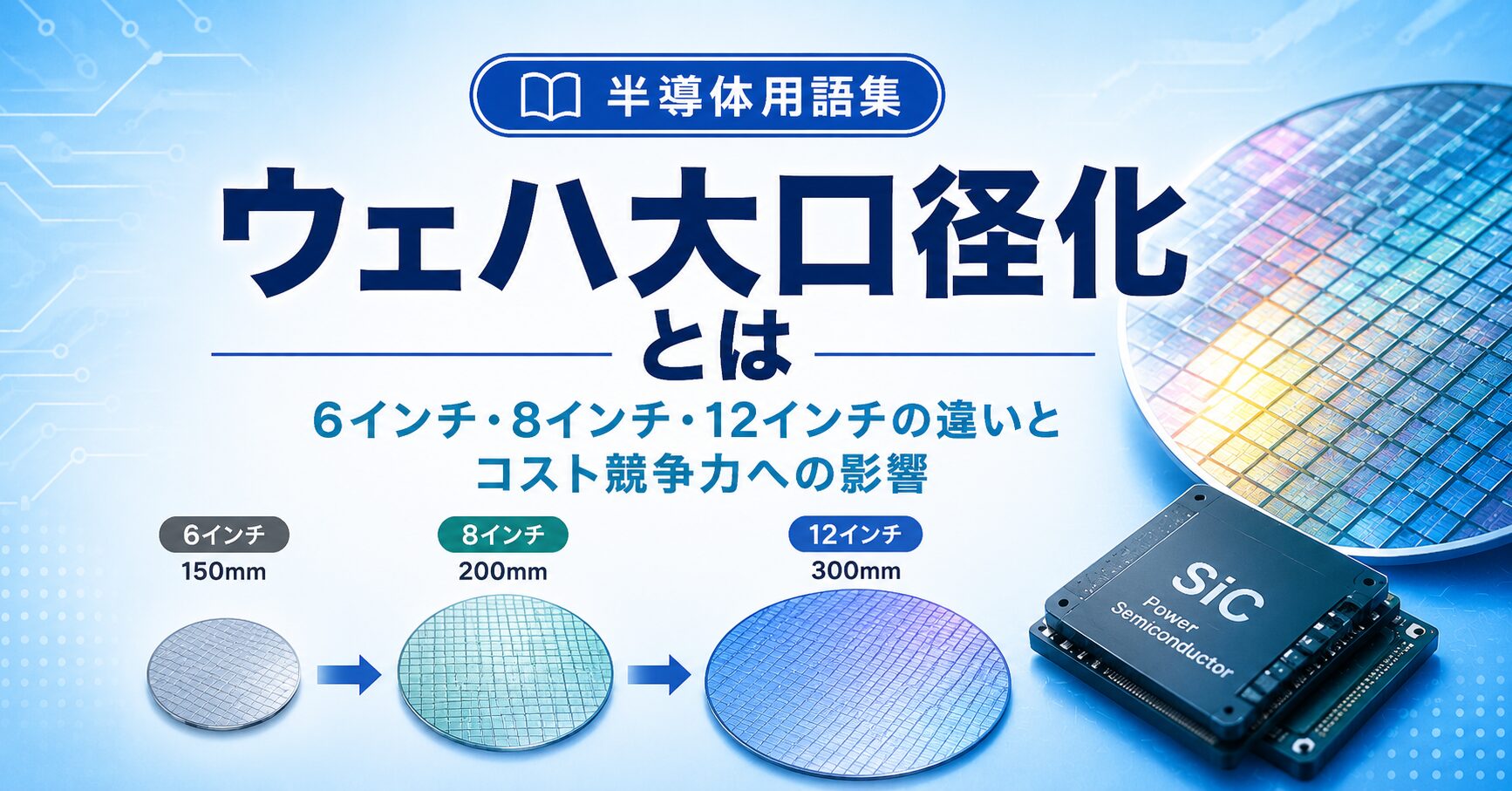

ウェハのサイズは以下の世代変化をたどってきた。

| サイズ | 直径 | 面積比(6インチ基準) | 主な用途・時代 |

|---|---|---|---|

| 6インチ | 150mm | 1.0倍(基準) | 成熟プロセス・SiC現行主流 |

| 8インチ | 200mm | 約1.78倍 | 成熟プロセス主力・SiC次世代 |

| 12インチ | 300mm | 約4.0倍 | 先端ロジック・DRAM・NAND現行主流 |

面積が約4倍の12インチウェハは、同じ製造コストで理論上4倍のチップを生産できる。実際には周辺部の歩留まり低下や装置コスト増があるものの、大口径化によるコスト削減効果は製造競争力を根本的に変える。TSMCが300mmウェハの先端プロセスで圧倒的なコスト優位を持つ理由の一つがここにある。

なぜ大口径化がコスト削減に直結するのか

ウェハを製造装置で処理する際のコストは、ウェハ1枚を処理するコストとして発生する部分が大きい。装置の減価償却費・消耗部品交換・メンテナンスコストは、1枚あたりの処理コストとして計算される。

具体的な例で考えると以下のようになる。

- 6インチウェハ1枚:処理コスト1万円、取れるチップ数100個 → チップ1個100円

- 8インチウェハ1枚:処理コスト1.3万円、取れるチップ数178個 → チップ1個約73円(▲27%)

- 12インチウェハ1枚:処理コスト2万円、取れるチップ数400個 → チップ1個50円(▲50%)

この「1枚の処理コストはあまり変わらないが、取れるチップ数は面積比で増える」という構造がコスト削減の核心だ。大口径ウェハへの移行は装置・材料・プロセス全体の更新を必要とするが、長期的なコスト競争力の確保には不可欠な投資だ。

SiCウェハの大口径化競争

シリコン半導体では300mmウェハが標準となって久しいが、SiC(炭化ケイ素)パワー半導体では現在も6インチが主流で、8インチへの移行が業界最大の技術課題になっている。

SiCの大口径化が難しい理由は以下の通りだ。

- SiCの結晶成長の難しさ:SiCは高温(約2,000℃以上)でしか結晶成長しないため、大口径の均質な結晶を育てることが極めて難しい

- 欠陥密度の管理:口径が大きくなるほど、結晶内の欠陥(マイクロパイプ等)が増えやすい

- エピタキシャル成長の均一性:8インチウェハ全面にわたって均一なSiCエピ膜を成長させる技術が必要

ロームは2026年4月30日、8インチSiCウェハを用いた次世代SiC MOSFETの開発を計画より2年前倒しで達成したと発表した。これはSiC業界での8インチ移行競争において、ロームが技術的な先行優位を確立したことを意味する。STマイクロ・インフィニオン・ウルフスピードという欧米競合に対して、日本のSiC技術が競争力を持つことを示す重要なマイルストーンだ。

シリコン300mmウェハの現状

先端ロジック(CPU・GPU)・DRAM・NANDフラッシュは現在300mm(12インチ)ウェハが標準だ。次世代として450mm(18インチ)ウェハの研究が過去に行われたが、装置コストの課題から商用化は棚上げになっており、当面300mmが継続する見通しだ。

300mmウェハ対応の製造装置・材料は信越化学・SUMCOという日本の2社が世界市場の約60%を供給している。

大口径化と製造装置・材料への影響

ウェハの大口径化は製造装置・材料・部品のすべてに影響する。

- 製造装置:大口径ウェハに対応した新型装置への更新が必要。東京エレクトロン・Lam・ASMLが対応装置を開発

- ウェハサプライヤー:大口径ウェハの製造技術が競争力の核心。信越化学・SUMCO(シリコン)・フェローテック(Ferrotec)・昭和電工(SiCウェハ)

- 消耗部品:フォーカスリング・チャンバーライナー等の消耗部品も大口径対応が必要

SiC 8インチウェハへの移行は、SiCウェハサプライヤー・SiCエピタキシャル成長装置メーカー・SiCデバイス製造装置メーカーすべてに新たな投資機会と技術需要をもたらす。ロームの8インチ達成が示すように、8インチ移行の本格化は2026〜2028年にかけて加速する見通しだ。

投資・M&A視点からの評価

ウェハ大口径化を投資・M&A視点で評価する際の核心は「大口径化移行期に発生する装置・材料の更新需要」と「先行企業の技術優位期間」だ。大口径化の移行期は装置・ウェハ・部品の一斉更新が必要となり、サプライヤーへの需要が集中的に発生する。

M&Aの観点では、SiCウェハの大口径化技術を持つ企業の戦略的価値が急上昇している。フェローテック(Ferrotec)・昭和電工のSiCウェハ事業は、8インチ移行需要の拡大とともに買収・出資の対象として注目される。またロームのような先行企業への評価額向上も注目点だ。

まとめ

- ウェハ大口径化=ウェハ直径を大きくすることでチップ1個あたりのコストを大幅削減する技術トレンド

- シリコン半導体:300mm(12インチ)が現行標準。次世代450mmは棚上げ

- SiCパワー半導体:6インチから8インチへの移行が最大の技術課題

- ローム:2026年4月に8インチSiC達成を2年前倒しで発表。欧米競合に先行

- 投資評価軸:大口径化移行期の装置・ウェハ・部品更新需要・SiCウェハ技術企業の買収価値

👉 関連用語:

- パワー半導体とは|SiC・GaNが牽引するEV・産業向け市場

- SiC部品とは|半導体製造装置を支える炭化ケイ素材料

- シリコンウェハとは|半導体製造の土台を支える材料市場

- 歩留まり(イールド)とは|半導体製造の収益性を決定する指標

- エピタキシャル成長とは|半導体の結晶品質を決める薄膜形成技術

👉 関連記事:

📊 より深いM&A・投資視点の分析はnoteで公開しています

→ 半導体業界動向マガジン(高野聖義)

🏢 半導体業界へのM&A・参入・コンサルティングをご検討の方

→ 初回相談無料|テックメディックス総研株式会社

コメント